3M: ¿Trampa de valor o doble oportunidad?

3M: ¿Trampa de valor o doble oportunidad?

Gigante castigado por los litigios que arrastra, esconde un potencial indudable

Situación actual

Nadie va a descubrir lo que es 3M. Un aristócrata del dividendo con subidas en los últimos 65 años y con un negocio muy diversificado.

Sin embargo, muchos inversores ponen en duda la sostenibilidad o simplemente lo acertado que mantener la racha de dividendos crecientes. Muchos abogan por congelarlo o directamente recortarlo aún a sabiendas del posible golpe en la cotización a corto plazo que esto conllevaría.

El motivo, la compañía se encuentra inmersa en varios litigios cuyo resultado puede ser el pago de varios miles de millones de dólares.

A todo esto se unen síntomas de estancamiento de la facturación, una estructura corporativa cuya eficiencia ha ido disminuyendo, problemas en la cadena de suministro derivados de la situación geopolítica de los últimos años e incluso un sistema de hedging de divisas cuya eficacia podría ponerse en cuestión.

A simple vista todo son pulgas y cierto es que no es una situación idílica. Pero la clave aquí es que todos y cada uno de los problemas descritos tienen solución, a no ser que haya una hecatombe absoluta e improbable de varias decenas de miles de millones de dólares que pagar en compensaciones. Y lo más importante, la Dirección de la compañía parece no solo ser consciente sino que ya están dando pasos para salir del bache aportando valor a los accionistas.

Hay una gran incertidumbres el resultado de los litigios en los que se encuentra. La situación esta así:

Litigos relacionados con sustancias perfluoro y polifluoroalquiladas (PFAS) —> 12 - 30 B USD

Éstas sustancias químicas presentes en varios productos comercializados durante décadas, se filtran fácilmente en las aguas subterráneas y son de difícil asimilación y tóxicos para el cuerpo humano. Esto ha provocado tres frentes:

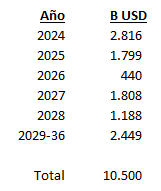

US a nivel federal existen entre 3.500 y 4.000 denuncias. A finales de junio de 2023 se llegó a un acuerdo para compensar con 10.300 a 10.500 millones de dólares durante los próximos 13 años. Esto esta todavía pendiente de aprobación por parte de un tribunal. Los pagos son acordados son:

US a nivel estatal, está por ver. Hay varios casos abiertos cuya compensación es independiente de lo que se decida a nivel federal. De entrada llevan compromisos de entre 1.200 y 1.500 millones de dólares con entidades locales.

Bélgica. La detección de esta sustancia en el agua potable, provocó la paralización de una planta que 3M tiene en el extrarradio de Rotterdam. En julio de 2022 se acordó con el gobierno flamenco un programa de pagos de 571 millones de euros (unos 620 millones de dólares).

En general, los analistas calculan que las compensaciones totales pueden llegar a un máximo agregado de 30.000 millones de dólares, aunque en mi opinión, con lo que se conoce a junio de 2023, parece improbable que se llegue a tal cifra.

Litigios relacionados con los tapones para los oídos —> 11,6 - 14 B USD

Más de 230.000 personas con casos abiertos, principalmente del ámbito militar, se consideran afectadas por problemas auditivos derivados de una protección deficiente por parte de tapones para los oídos manufacturados por 3M.

La incertidumbre aquí es mayor, porque tanto el rango de indemnización como el porcentaje de demandantes que podrán acceder a las mismas es difícil de prever. Las estimaciones se encuentran entre los 11.600 millones y los 14.000 millones, pero el rango puede moverse entre los 2.000 y hasta 30.000 millones de dólares.

3M ha iniciado un procedimiento concursal de la subsidiaria que manufacturaba los tapones en cuestión, Aearo Technologies, con el fin de minimizar el impacto para el grupo. De momento este proceso ha sido rechazado por un juez por considerarse muy prematuro. 3M argumenta que el número de casos solo puede derivar en la bancarrota de la empresa del grupo pero el juez considera que todavía no hay claridad sobre la totalidad de las compensaciones.

La companía se defiende también sobre la base de varios estudios de organizaciones independientes que concluyen que las personas con perjuicios apreciables suponen alrededor de una décima parte de los demandantes.

Otros litigios —> 0,1 - 0,7 B USD

3M se enfrenta a otros litigios menores como el asunto de las mascarillas respiradores, cuyo caso está englobado en el proceso concursal de Aearo Technologies. La companía estima 600 millones de compensaciones hasta 2050.

Además, hay abiertos otros procesos de menor calado, de naturaleza medioambiental (no relacionado con PFAS) y de un grupo de accionistas que reclaman danos por falta de transparencia con respecto al impacto financiero de los grandes litigios.

Oportunidad

3M se encuentra en un proceso de reestructuración de unidades de negocio poco o nada rentables:

Desinvirtiendo en unidades que no considera estratégicas, como la de Food Safety.

Salida de la producción de PFAS para 2025.

Disminución de la plantilla anivel global, en unos 8.500 trabajadores. Esstimado en unos 500 milliones de dólares anuales.

Implantación de un sistema ERP a nivel global.

Estas medidas suponen un gasto en el corto plazo pero un ahorro muy significativo en el largo plazo. Además en ejercicios recientes los resultados de 3M han sufrido por partidas que son coyunturales:

Salida del mercado ruso

Problemas relacionados con la cadena de suministro de materias primas

Inflación especialmente en materias primas

Impacto de los cambios de divisa, que en el largo plazo son prácticamente neutros

Razones para creer en la compañía:

Cash Flow anual de 4 a 5.000 millones de dólares, robusto para afrontar pagos de potenciales multas.

Más de 2.600 patentes, algunas de las cuales seguirán dando beneficios por décadas.

La experiencia en este tipo de litigios nos dice que en este tipo de litigios, la empresa acaba siendo obligada a compensar una pequeña parte de lo que se publica.

Los pagos potenciales podrán ser realizados en varios ejercicios.

El total de los terrenos, edificios y plantas en construcción alcanza los 10.000 millones de dólares, que suponen un activo oculto cuyo alcance es difícil de estimar pero se puede asegurar que es de varios miles de millones de dólares.

Spin-off de la división de Healthcare:

Este es quizá el elemento más interesante del futuro a corto plazo de 3M. Esto supone la independización de un 26% de la facturación y de la división con un margen mayor. Se espera que el proceso esté completo para finales de 2023 sin carga fiscal.

La nueva empresa escindida además no se llevará consigo parte de las posibles responsabilidades de los litigios derivados de los PFAS y los tapones para los oídos.

3M mantendrá el 19,9% de las participaciones en la nueva empresa. El resto irá a los accionistas de 3M via división de acciones. Las razones que han llevado a la Dirección de 3M, todas ellas con el fin último de crear valor para los accionistas de manera individual, son:

Crear diferentes perfiles de inversión de modo que alguien pueda invertir únicamente en la parte de Healthcare si lo prefiere.

Dirección independiente, con capacidad para adoptar estrategias de asignación de capital y así impulsar el crecimiento y la innovación. Incluidas adquisiciones. Para ello mantendrá un apalancamiento de 3 al 3,5x EBITDA, un poco mayor que la matriz 3M, pero con mayores perspectivas de crecimiento. Además la intención es progresivamente ir reduciendo tal deuda.

Mayor agilidad operativa en la toma de decisiones, sin necesitar el ok de la matriz

¿Pagará dividendo?

Esto es algo que todavía no está del todo claro. Si bien, 3M declaró que no habrá cambios en la política de asignación de capital. Es decir, la idea es continuar dando dividendos aunque probablemente el crecimiento anual de estos no sea mayor del que hay ahora.

¿Crecerá? ¿Cual es el potencial de upside?

La comparación más evidente es quiza el caso de Abbott, cuando decidió escindir su división de biofarma, creando AbbVie a finales de 2012. El retorno de ambas ha sido del 14% CAGR durante los 11 años de vida de la nueva empresa y del 11% para Abbott, ambos dando un dividendo creciente todos los años.

La nueva Healthcare escindida tendrá cuatro grandes líneas de negocio (% de facturación): Medical Solutions (56%), Oral Care (17%), Health IT (15%) y Separation and Purification (12%). También se da un guidance de los segmentos sobre los que cada linea de negocio tiene un crecimiento potencial, en algunos casos de doble dígito.

Teniendo en cuenta los siguientes elementos, estamos ante una multibagger potencial (+320-370% en 2028, un ~45% CAGR).

Un crecimiento conservador de cada área de negocio.

Una expansión de los márgenes operativos a la media del sector. Un 18% para 2023, expansión de hasta un 35% (AbbVie se mueve en el 40%).

Expansión del múltiplo, de alrededor de 10x a la media del sector de biofarma, a un conservador 25x.

Faltan todavía detalles sobre el proceso de escision, que pueden hacer cambiar el upside potencial, por lo que hay que ser prudentes hasta tener mas información.

Merece la pena seguirla muy de cerca…