VICI Properties - Tésis de Inversión

VICI Properties - Tésis de Inversión

El REIT de los activos trofeo

Resumen

VICI es un equity REIT estadounidense especializado en el sector de los casinos, el entretenimiento y todo alrededor de estos, principalmente hoteles, salones de congresos, tiendas, discotecas y restauración.

Su MOAT: la calidad top del tipo de activos que gestiona, la hace difícil de comparar con otros REITs. Esto le permite mantener un 100% de ocupación y un poder de negociación con sus clientes que provoca unos ingresos muy predecibles y contratos de larga duración protegidos contra la inflación.

En la actualidad otorga un dividendo del 5% sostenible. Además la compañía se espera que continúe creciendo su AFFO por acción durante los próximos ejercicios a un ritmo del 6-9%.

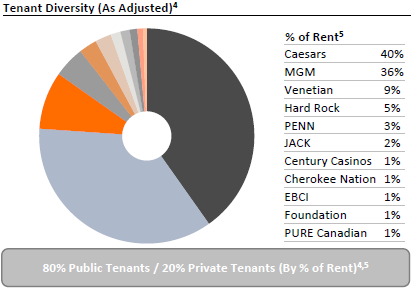

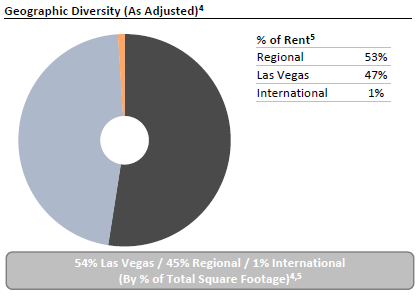

Su principal problema reside en la concentración de su cartera, tanto de clientes (2 clientes suponen ¾ de los ingresos por arrendamientos) tanto geográfica (casi la mitad de su facturación proviene del área metropolitana de Las Vegas.

Quiénes son y cómo han llegado hasta aquí

VICI Properties es un REIT (Real Estate Investment Trust) estadounidense enfocado en el área de entretenimiento, con especialización en la industria de casinos y hotelera. Entre sus propiedades se incluyen las instalaciones más famosas del área de recreación de Las Vegas (Nevada).

El grupo cuenta con, entre otros, 49 casinos, 59.300 habitaciones de hotel, más de 450 bares, discotecas y restaurantes repartidos en varios estados de norteamérica.

Adicionalmente, están en un proceso de diversificación del negocio, dentro del área de su competencia. Así están realizando compras de campos de golf, balnearios, y gimnasios.

VICI surgió del proceso de bancarrota que abrió Caesars Entertainment para su división más grande, Caesars Entertainment Operating Company (CEOC). Así, en 2017 se finalizó el proceso que dividió CEOC en dos compañías: un REIT cuyo cometido será controlar la posesión de los casinos y por otra parte una empresa que se ocuparía de la gestión operativa de los mismos. La principal razón de esta división de ocupaciones, fue la de aprovechar el trato fiscal ventajoso que ofrece la legislación estadounidense a los REIT y así crear mayor valor para los acreedores.

A principios de 2018 la Junta Directiva recibió una oferta de adquisición por parte del archirrival de Caesars, MGM. La oferta se rechazó y se vio como una confirmación de que se encontraban en el camino correcto.

Unos meses después se inició una política de adquisiciones de activos, financiados tanto con deuda como con la emisión de nuevas acciones con la visión clara de aumentar el valor otorgado a los accionistas en el medio/largo plazo. Este plan, le ha ido permitiendo a VICI ampliar su cartera tanto regionalmente como a otros sectores relacionados con el entretenimiento pero no directamente con el sector del juego.

En junio de 2022, VICI se añadió al índice S&P 500, lo que implica una presencia significativa en el mercado de fondos indexados.

La capitalización de mercado que a principios de 2018 estaba en unos 6 billion USD, en junio de 2023, se encuentra en 32.5 a 33 BUSD.

Modelo de negocio

La idea de negocio es relativamente sencilla. VICI es una empresa esencialmente inmobiliaria centrada en el sector del entretenimiento, cuyo núcleo está en el subsector de los casinos y el juego. A su vez, VICI alquila dichos espacios a empresas que no solo los operan y gestionan sino que además, se ocupan del mantenimiento.

La clave de su cartera es la presencia de activos trofeo. Es decir, propiedades cuya demanda es excepcionalmente alta, debido ya sea a su ubicación o a que son edificios emblemáticos, como en este caso, el famoso Caesars Palace de Las Vegas. Esta especial naturaleza de las propiedades que gestionan, unida a una política de fomento de proyectos que generan sinergias con los inquilinos, le permite a VICI tener una ventaja competitiva con respecto a otros REITs similares que se traduce en un grado más alto de ocupación de las propiedades y una previsibilidad muy significativa de sus ingresos por alquileres.

En menor medida, VICI mantiene otras líneas de negocio dentro de la industria del entretenimiento, como el arrendamiento de campos de golf y negocio de préstamos garantizados a partners estratégicos, que permiten aumentar la facturación potencial de los clientes de VICI. Al mismo tiempo, dentro de la estrategia de partnership con los clientes, VICI mantiene opciones de adquisición sobre activos inmobiliarios con clientes a los que ha prestado financiación.

Ventajas competitivas y riesgos:

Ventajas competitivas

Activos trofeo. Entre otros muchos activos, en cartera cuentan con el Caesars Palace, el MGM Grand en Las Vegas, en Hard Rock Casino en Cincinnati y el Borgata en Atlantic City. Esto garantiza prácticamente el 100% de ocupación de los activos.

Los inquilinos son empresas sólidas (públicas en un 80% del total de la facturación) con probada experiencia en el sector del juego, hotelero y eventos y cuyos pagos están garantizados por sus sociedades matrices.

En el improbable caso de que el inquilino no sea capaz de hacer frente al mantenimiento de los pagos, la situación privilegiada de los activos, facilita alternativas para mantener el ritmo de cobros por arrendamiento. En definitiva, VICI mantiene una cartera con un tipo de activos que es muy difícil de replicar por otro REIT, y que la diferencia claramente de otras compañeras del sector.

Barreras de entrada. El marco regulatorio del sector del juego pone trabas a la entrada de nuevos competidores. Esto limita la flexibilidad de los clientes a encontrar nuevas localizaciones donde operar casinos. Esto es un arma de doble filo, pues el marco regulatorio tanto federal como en cada estado, puede sufrir cambios que vayan en contra de los intereses del sector en un determinado estado.

Las rentas de alquileres son muy predecibles. El arrendamiento promedio ponderado de la cartera es de 42 años (a fecha de Q1 2023). Estos términos tan largos están a su vez protegidos contra el impacto de la inflación por contrato.

Sinergias con los inquilinos. VICI mantiene el Partner Property Growth Fund, a través del cual financia mejoras en los inmuebles que ya están arrendados, incrementando la facturación potencial del cliente, a cambio de una subida del arrendamiento.

Obligaciones del cliente/inquilino. En la mayoría de los casos, el cliente se ocupa no solo del pago de los arrendamientos, sino que también del mantenimiento de los espacios, de los seguros necesarios para la operativa del negocio, e incluso de los impuestos a la propiedad de los inmuebles.

Equipo directivo. De amplia experiencia en diferentes compañías del sector inmobiliario, destaca la figura del CEO, Edward Pitoniak por su desempeño histórico en el sector. La totalidad de la Ejecutiva está ampliamente alineada con los intereses de los accionistas pues poseen importantes paquetes de acciones de VICI. Además la mayor parte de su remuneración proviene de un programa de bonuses directamente vinculados a la creación de valor para los accionistas.

Riesgos

Concentración de la cartera. Entre los riesgos a los que se enfrenta VICI, este es quizá el riesgo más evidente.

En primer lugar, a cierre de 2022, el 76% de sus ingresos por arrendamientos provienen de dos únicos clientes: Caesars y MGM. Si bien es cierto que ambas tienen una dilatada experiencia en el sector, se vieron obligadas a endeudarse durante el periodo del Covid. Sin facturación, tuvieron que hacer frente a contratos como el que tienen con VICI, que no se vio afectada durante el mismo periodo.

Tanto Caesars como MGM están trabajando para disminuir la deuda que por otra parte no ha llegado a alcanzar la magnitud que han sufrido otros competidores.

En segundo lugar, la concentración geográfica de los ingresos de su cartera se encuentra en un 47% en el área metropolitana de Las Vegas, a cierre de 2022.

Esta concentración es complicada de reducir, a pesar de las nuevas adquisiciones y la el plan de diversificación que VICI está llevando a cabo, pues estos contratos con grandes clientes ya llevan implícitos incrementos de las primas de arrendamiento sobre una base ya de por sí muy grande por lo que el resto de segmentos tendría que crecer a un ritmo mucho más grande del que lo está haciendo en los últimos trimestres.

Esto provoca que sean dependientes de buenas conexiones con el área de California, de donde proceden la mayor parte de los clientes finales de Las Vegas. VICI no puede controlar este riesgo, pero mientras haya demanda, las conexiones permanecerán.

Deuda. Como todos los REITs, VICI utiliza el apalancamiento de manera intensiva. De hecho no esconden que la intención es seguir endeudándose con el fin de realizar nuevas adquisiciones, mientras encuentren activos con un ROI atractivo.

La deuda está por encima del sector, como lo es también el crecimiento del FFO. La Directiva establece un target máximo a largo plazo de 5 - 5.5x sobre EBITDA con respecto a la deuda neta. A fecha de Q1 de 2023, la ratio está en 5.9x. El ratio de liquidez a corto plazo es extraordinariamente bueno y la deuda a largo plazo está alineada con los contratos de arrendamiento.

El escenario de tipos de interés superiores añade presión a las expectativas sobre potenciales adquisiciones. Si estas no cumplen con la rentabilidad esperada o hay gastos imprevistos, la rentabilidad de VICI puede verse afectada.

Riesgo regulatorio. Como veíamos antes, la barrera de entrada a nuevos competidores tiene otra cara, que supone un cambio potencial en la regulación sobre el juego en los estados y regiones en donde se encuentran los inmuebles.

Crecimiento de la industria del juego. Los comportamientos de consumo pueden cambiar, especialmente si hay un escenario de crisis económica, en la que el comportamiento de gasto de los consumidores de juego y entretenimiento puede disminuir considerablemente al ser una partida de gasto fácilmente evitable. Además la industria se caracteriza por un alto grado de competencia entre los participantes.

Trato al accionista

Skin in the game. La Dirección Ejecutiva mantiene acciones de VICI por valor de varias veces su compensación anual. El CEO, Edward Pitoniak por ejemplo es propietario de acciones por valor de más o menos 30 veces su salario base. El COO, John Payne, unas 9 veces y el CFO, David Kieske, unas 16.

Los ejecutivos tienen además un paquete de incentivos a corto y largo plazo vinculados directamente al resultado final de los accionistas.

Crecimiento en el número de acciones. Desde el ejercicio de 2018 hasta el cierre de 2022, el número de acciones ha crecido a un ritmo del 27% anual (CAGR). Se espera que en los próximos ejercicios continúe el crecimiento aunque a un ritmo menor (para el mismo periodo pero hasta el guidance de cierre de 2023, el CAGR sería del 24%. La Dirección justifica esto con el fin de continuar afrontando adquisiciones que aporten valor a los accionistas.

Stock-based compensation. El gasto en opciones sobre acciones para directivos supone un 1% del FFO. Cifra muy razonable incluso teniendo en cuenta el incremento del 39% en 2022 y el incremento adicional del 20-25% esperado para 2023.

Dividendo

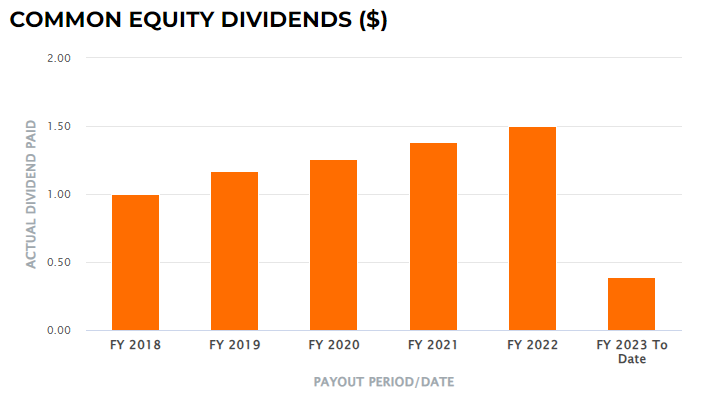

A junio de 2023, dividend yield está rondando 5%.

Crecimiento. Desde el 2018, VICI ha incrementado el dividendo anual en todos los ejercicios a un 10,7% CAGR hasta el cierre de 2022. El crecimiento en los últimos ejercicios ha sido del 10% en 2021 y el 8,7% en 2022. Es razonable estimar un incremento del 8,2-8,6% en 2023 llegando a los 1,63 USD/acción.

Pago trimestral, con incremento regular en el tercer trimestre.

Sostenibilidad. El payout ratio está en el 77% en comparación con el AFFO, dentro de lo que puede considerarse razonable para un REIT. El dividendo por consiguiente es sostenible y con posibilidad de crecer en los próximos ejercicios.

Valoración

A junio de 2023, el precio se encuentra en ~ 32 USD por acción a un PER (medido por el AFFO) de unos 15x, que es el mercado está valorando históricamente REITs comparables ($GLPI, $SPG, $EPR, $DLR…) que crecen un 3-5% anual.

En un escenario muy conservador, el precio se encuentra en el rango más bajo de lo que puede considerarse un valor razonable. Si VICI es capaz de mantener un crecimiento del AFFO por acción en el rango de 8-9% como indica la Dirección en los guidance, el valor razonable se encuentra en unos 40 USD por acción.

Comentario final

Si tu perfil de inversor es el de ingresos recurrentes, con un cierto potencia de ganancias de capital, VICI es un REIT recomendable para mantener en cartera. Otros REITs más populares mantienen valoraciones similares o más exigentes con menor potencial de crecimiento.

El tipo de activos inmobiliarios que mantiene en cartera le otorgan una cercanía al concepto de modelo de negocio de empresas como DIS 0.00%↑, basados en la experiencia.

Sus activos no tienen exposición alguna al retail o las oficinas, sectores en claro declive, y sus clientes son en su mayoría componentes del S&P 500.